Notícias

RECEITA FEDERAL NORMATIZA PERT-SN

Postado em: 04/06/2018

Através da Instrução Normativa RFB 1.808/2018, a Receita Federal especificou os procedimentos para adesão ao Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte Optantes pelo Simples Nacional (Pert-SN).

Poderão ser liquidados na forma do Pert-SN débitos vencidos até 29 de dezembro de 2017, constituídos ou não, inclusive os incluídos em acordos de parcelamentos celebrados anteriormente, rescindidos ou ativos, e débitos cuja procedência esteja em fase de discussão administrativa ou judicial, apurados na forma do Simples Nacional ou do Simei pelo Microempreendedor Individual (MEI).

A adesão ao Pert-SN deverá ser feita mediante requerimento a ser protocolado exclusivamente no sítio da RFB na Internet, nos Portais e-CAC ou Simples Nacional, até 9 de julho de 2018.

O REGULAMENTO

Apenas a título de esclarecimento, vale citar que a Resolução CGSN n° 138 de 23 de abril de 2018 trata dos débitos das micro e pequenas empresas optantes pelo Simples Nacional, enquanto a Resolução CGSN n° 139 de 23 de abril de 2018 trata dos débitos dos microempreendedores individuais.

O PARCELAMENTO

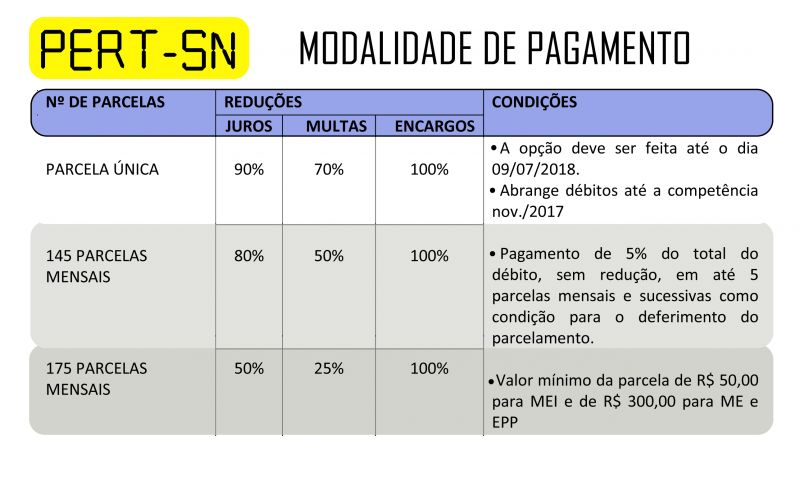

O programa prevê três modalidades de pagamento e garante descontos vantajosos para todos eles. Em todas essas modalidades, contudo, há a necessidade de pagamento em espécie de, no mínimo, 5% do valor da dívida total, sem nenhuma redução.

Entenda-se como “valor da dívida total” a soma de principal, multas, juros e demais acréscimos (encargos legais e honorários advocatícios) no ato da opção pelo programa.

As três modalidades de pagamento mencionadas estão na tabela, ao lado esquerdo desta notícia.

A multa indicada no quadro se refere tanto à multa de mora quanto a eventuais multas de ofício ou multas isoladas.

Como sói ocorrer, as parcelas serão corrigidas pela SELIC mensalmente, a cada pagamento, calculada a partir do mês subsequente ao da consolidação até o mês anterior ao do pagamento, somando-se 1% relativo ao mês de pagamento.

Fonte: Jornal Contábil

Poderão ser liquidados na forma do Pert-SN débitos vencidos até 29 de dezembro de 2017, constituídos ou não, inclusive os incluídos em acordos de parcelamentos celebrados anteriormente, rescindidos ou ativos, e débitos cuja procedência esteja em fase de discussão administrativa ou judicial, apurados na forma do Simples Nacional ou do Simei pelo Microempreendedor Individual (MEI).

A adesão ao Pert-SN deverá ser feita mediante requerimento a ser protocolado exclusivamente no sítio da RFB na Internet, nos Portais e-CAC ou Simples Nacional, até 9 de julho de 2018.

O REGULAMENTO

Apenas a título de esclarecimento, vale citar que a Resolução CGSN n° 138 de 23 de abril de 2018 trata dos débitos das micro e pequenas empresas optantes pelo Simples Nacional, enquanto a Resolução CGSN n° 139 de 23 de abril de 2018 trata dos débitos dos microempreendedores individuais.

O PARCELAMENTO

O programa prevê três modalidades de pagamento e garante descontos vantajosos para todos eles. Em todas essas modalidades, contudo, há a necessidade de pagamento em espécie de, no mínimo, 5% do valor da dívida total, sem nenhuma redução.

Entenda-se como “valor da dívida total” a soma de principal, multas, juros e demais acréscimos (encargos legais e honorários advocatícios) no ato da opção pelo programa.

As três modalidades de pagamento mencionadas estão na tabela, ao lado esquerdo desta notícia.

A multa indicada no quadro se refere tanto à multa de mora quanto a eventuais multas de ofício ou multas isoladas.

Como sói ocorrer, as parcelas serão corrigidas pela SELIC mensalmente, a cada pagamento, calculada a partir do mês subsequente ao da consolidação até o mês anterior ao do pagamento, somando-se 1% relativo ao mês de pagamento.

Fonte: Jornal Contábil

Av. Luciano das Neves, nº3233 sala 103

ED Achiles Magione

Praia de Itaparica

Próximo ao Hospital Santa Mônica.

ED Achiles Magione

Praia de Itaparica

Próximo ao Hospital Santa Mônica.

Telefone: (27) 3062-2057 • E-mail: ascovv.contato@gmail.com

©

2026 ASCOVV - Associação dos Contabilistas de Vila Velha